É crescente o número de pessoas que buscam um planejamento de previdência complementar, visando a garantir uma renda mais robusta para o futuro.

Isso ocorre, principalmente, em razão das reformas trabalhista e previdenciária, que alteraram as regras para alcançar a aposentadoria, impactando diretamente no cálculo do valor do benefício ofertado pelo Regime Geral de Previdência Social (RGPS).

Assim sendo, o Regime de Previdência Complementar (RPC) auxilia o acúmulo de recurso em benefício do contribuinte, como um adicional à previdência social, a que todo cidadão tem direito, e gera também a compensação financeira no futuro.

Com efeito, o RPC tem se mostrado opção vantajosa para garantir melhoria de renda na fase pós-laboral. Em razão disso, preparamos a seguir um guia com os principais conceitos e regras sobre o tema, para apresentar as principais estratégias desse tipo de previdência.

O que é previdência complementar?

Também conhecida como previdência privada, a previdência complementar nada mais é do que um produto financeiro contratado. Nele, há acumulação de reserva de recursos, com o objetivo de possibilitar ao trabalhador a complementação de sua aposentadoria (quando o segurado já tem aposentadoria pública) ou de ser a única fonte de aposentadoria (quando este não tem aposentadoria do INSS).

A Constituição Federal, no art. 202 (inserido pela Emenda Complementar nº 20/98), instituiu a previdência complementar. Esta modalidade é autônoma em relação à previdência social (INSS) e tem caráter facultativo. Assim, cada indivíduo tem a liberdade de optar por este investimento da forma como melhor lhe convier, de acordo com as regras existentes atualmente.

Nesse sentido, o foco do Regime de Previdência Complementar (RPC) é garantir uma proteção adicional àquela já auferida pelo Regime Geral de Previdência Social.

No Brasil, a Previdência Complementar é normatizada e fiscalizada pela Superintendência Nacional de Previdência Complementar (Previc). Esta é uma autarquia vinculada ao Ministério da Fazenda, que fiscaliza e supervisiona as entidades.

O Decreto Federal n° 11.241/22 estabelece que a Previc tem, entre outros deveres, a obrigação de

- fiscalizar as atividades das entidades fechadas de previdência complementar e suas operações;

- apurar e julgar as infrações e aplicar as penalidades cabíveis;

- autorizar a constituição e o funcionamento das entidades fechadas de previdência complementar.

É importante acrescentar que a Federação Nacional de Previdência e Vida (FenaPrevi), a partir de um estudo por eles desenvolvido, identificou um exponencial crescimento de captação de recursos da Previdência privada no Brasil, correspondente a 4,2% superior em relação ao mesmo período no ano de 2021.

Quais os tipos de previdência complementar?

A previdência complementar se desenvolve comumente em dois tipos: a Previdência complementar aberta e a fechada.

A “fechada“, também conhecida como “fundo de pensão”, é aquela oferecida por empresas específicas para seus empregados ou por entidades de classes que proporcionam o benefício diretamente aos seus associados. Assim, em razão de sua especificidade, somente alcança funcionários e associados específicos.

Um exemplo da previdência complementar fechada é a PETROS. Esta entidade oferta a suplementação de aposentadoria somente aos funcionários da Petrobrás. Outros exemplos são o fundo de pensão oferecido pelo Banco do Brasil aos seus servidores e o plano de aposentadoria gerido pela OAB aos advogados.

Como mencionamos, a contribuição é facultativa (a pessoa só contribui se quiser). O propósito é garantir melhoria de renda na ocasião da aposentadoria.

Já a previdência intitulada “aberta“, como o próprio nome já sugere, é mais abrangente. Conhecida também como “Previdência individual”, pode ser adquirida por qualquer pessoa que busque o plano a partir de uma instituição financeira. Bancos, gestoras independentes de fundos de previdências e corretoras de investimentos podem ofertá-la.

Nessa modalidade, a depender do plano selecionado, há diversidade de aportes e de frequências de acordo com a instituição responsável. Nesse sentido, muitas instituições e/ou gestoras exigem um valor mínimo de investimento mensal.

Fases do plano de previdência

Para serem efetivados, os planos passam pela execução de 2 fases: a de investimento e a de resgate. A de investimento se refere ao acúmulo dos depósitos (ou dos aportes), que variam de valor e de frequência de acordo com o plano. A de resgate é a fase de saque do recurso acumulado.

A ideia principal é que o resgate só ocorra no longo prazo. Celeridade e aposentadoria não combinam, no entanto, a depender do plano contratado e do tempo acordado, o Resgate não tem a obrigatoriedade de liberação somente na fase pós-laboral. Também pode ser realizado antes e mês a mês, a depender do plano contratado. Assim, se o contribuinte tem a expectativa de, por exemplo, comprar uma casa própria, de viajar ou, até mesmo, de investir em uma poupança para os filhos, o resgate pode ser efetivado antes da tão sonhada aposentadoria.

Neste sentido, os planos também variam, podendo haver tempo mínimo para resgate dos recursos. O que se deve ressaltar é que, quanto maior o lapso temporal do recurso investido na previdência, maior será a renda final. Inclusive menos pagamentos de tributos, dependendo do regime escolhido (ex. regressivo).

Quais os benefícios da previdência complementar?

Há diversos benefícios possíveis de serem identificados em uma adesão de previdência complementar, conforme listamos abaixo:

- Adicional ao valor de previdência social:

O maior benefício da Previdência complementar é a garantia de aporte maior de renda fixa mensal. Assim, além do valor pago pelo INSS, o segurado pode acrescentar um valor fixo mensal a este o recurso poupado durante anos.

- Aumento da cultura de poupar:

O investimento mensal a título de previdência complementar nada mais é do que uma poupança. Mês a mês é investido um valor mensal que será atualizado de acordo com o plano de previdência escolhido. Isso estimula a cultura de guardar dinheiro mensalmente.

- Tributação flexível / benefícios fiscais:

A previdência complementar possui como vantagem a possibilidade da escolha dos planos disponíveis e do regime tributário que melhor atender aos ideais do investidor.

Já a Previdência social comum tem regras definidas, de tempo e de regime tributário fixo, não tendo qualquer flexibilização para escolha do contribuinte investidor.

- Segurança:

O fato de haver uma gestora, que geralmente é uma instituição consolidada no mercado, gera maior segurança ao investidor. É a própria instituição que assumirá os riscos inerentes à gestão.

- Liquidez:

O resgate pode ser feito a qualquer tempo, devendo obedecer apenas às regras previamente estabelecidas. Como exemplo, cita-se o intervalo de 60 dias entre os resgates.

- Diversidade de investimentos:

Diferente do Regime de previdência social, os investimentos associados à previdência complementar possuem planos e regimes diversos, que atendem a todos os perfis de investidores, desde os mais conservadores, com os fundos de previdência de renda fixa, até os moderados e mais agressivos.

Nesse sentido, os planos também atendem a faixas etárias diversas, como crianças, adolescentes, adultos e até mesmo idosos.

Como investir na previdência complementar?

Qualquer pessoa pode aderir ao RPC a qualquer tempo. Como dito, pela modalidade da previdência fechada, funcionários específicos podem ser beneficiados por esta suplementação, desde que sua empresa seja entidade que assegura o benefício.

O mecanismo é simples: acumular e, só depois, resgatar. Quanto mais tempo de contribuição, melhor.

Deve-se destacar que a maioria das empresas não beneficia seus funcionários com este regime. Assim, para os demais, é possível aderir à previdência aberta. Note que o beneficiado pela fechada também pode se beneficiar da previdência aberta.

Para adesão ao regime de previdência complementar aberto, o contribuinte precisa identificar qual instituição financeira possui melhor plano, tanto em relação aos depósitos fixos mensais, quanto ao tempo de contribuição e de resgate.

Diversas instituições oferecem essa modalidade de previdência, entre as quais podemos citar o Banco do Brasil e o Itaú. Em geral, não há necessidade de o interessado ser correntista da instituição financeira.

Modalidades de previdência complementar aberta

É possível identificar, nestes termos, 2 tipos de previdência complementar aberta: VGBL (Vida Gerador de Benefício Livre) e PGBL (Plano Gerador de Benefício Livre).

O VGBL é aquele plano em que o resgate só acontece no tempo certo. É o melhor plano para aqueles que promovem a declaração simplificada do Imposto de Renda, sem considerar grandes deduções.

Já por meio do PGBL, é possível a contribuição em um percentual máximo de 12% da renda mensal (diferente do VGBL que não possui limite). Ainda, é dedutível do Imposto de Renda, se consagrando como melhor opção para aqueles que fazem a declaração completa do IR.

Assim, é necessário que o optante pela contribuição à previdência complementar aberta, primeiro, planeje cada caso. Então, ele deve identificar como é feita a declaração de seu imposto de renda, além de ter claras suas verdadeiras intenções de investimento, para depois fazer a melhor opção, a qual atenda às suas demandas.

Quando investir?

Não há uma regra para começar a contribuir. No entanto, é incontestável que, quanto mais cedo começar, melhor. A aposentadoria é um investimento de longo prazo e precisa de disciplina e de constância para chegar ao benefício final.

É possível, inclusive, desde a infância, começar a investir e isso impactará o beneficiado quando se tornar maior de idade, principalmente em relação à declaração do seu Imposto de Renda.

Ainda que seja melhor começar a investir desde cedo, nunca é tarde para começar. Independentemente da sua idade, é possível começar a contribuir, ainda que após os 40 anos. Lembre-se: o importante é começar em algum momento.

Previdência complementar x Previdência social

O RGPS têm caráter obrigatório de contribuição. Gerido e garantido pelo INSS, a previdência social é direito de todos e obedece às regras específicas da Lei Federal, havendo uma infinidade de regras sobre o tempo de contribuição e sobre faixas etárias que podem aproveitar o benefício.

A previdência complementar, por sua vez, tem caráter facultativo e possui diversidade de entidades e de planos para adesão, com valores diversos e com lapsos temporais de resgates diferentes em cada plano.

Quais os riscos da previdência complementar?

Como todos os investimentos, a previdência complementar também tem riscos. Isso, porque fundos de investimentos podem se valorizar ou se desvalorizar com o passar dos anos.

No entanto, os riscos são pequenos. As entidades que oferecem esses planos possuem uma estabilidade de mercado reconhecida, por serem grandes instituições e autorizadas pela Comissão de Valores Mobiliários.

Assim, é comum que o corpo normativo desses fundos gere estabilidade aos investidores contribuintes. Por isso, garantem risco bastante reduzido. Se, por exemplo, uma gestora vier à falência, a administradora pode transmitir as quotas para outra instituição, ficando resguardados os investimentos dos contribuintes.

Como funcionam os fundos de previdência?

Os Fundos previdenciários são fundos de investimentos geridos por um gestor do fundo. Este se responsabiliza pelas decisões dos riscos e pela aplicação dos ativos. Há nesse sentido fundos mais estáveis e fundos mais agressivos.

Um exemplo do mais tradicional são os chamados fundos de renda fixa, que possuem variação menor no mercado, ao contrário dos fundos de ações, menos conservadores e mais agressivos.

O investimento nesses fundos de previdências recebem alguns descontos desses lucros, que são as taxas de administração. O trabalho de gestão de risco gera rendimento à instituição gestora.

Os valores variam. Os fundos mais conservadores costumam ter uma taxação menor, em torno de 0,8% até 1,5%, enquanto que os fundos de multimercados e os de ações (mais caros), aqueles mais agressivos, podem ter uma taxa de administração superior, em razão do risco envolvido, podendo chegar a 3%.

Tributação da previdência complementar

A tributação da Previdência Privada ocorre em 02 (dois) regimes: Progressivo e Regressivo. Em ambos os casos, a tributação só acontece no momento do resgate, não havendo pagamento de impostos mensais ou anuais.

Há diferença nos tipos escolhidos. Quando o contribuinte opta pelo VGBL, aquele mais vantajoso em caso de declaração simplificada do IR, a tributação só acontecerá sob o valor dos rendimentos, enquanto o PGBL recebe tributação sob o valor total do resgate (porém, será dedutível anualmente do IR).

No entanto, não somente o tipo determinará essas regras, mas o regime escolhido, na forma que descrevemos as considerações abaixo.

Regime Progressivo

Neste regime, a alíquota incidirá progressivamente sobre a renda total do investidor, contabilizando aqui também a renda. Assim, é a mesma regra aplicável aos salários e, por isso, é progressivo: quem recebe mais, paga mais.

A vantagem desse regime está nos casos em que o investidor começou a contribuir muito tarde e está próximo do resgate de valores. Ou seja, é ideal para investimentos de curto prazo.

Isso se conclui, porque o regime regressivo, nos primeiros anos de investimento, começa com alíquotas mais altas que vão regredindo com o passar dos anos. Caso o investidor contribua no curto prazo, a opção pelo regressivo só fará com que ele seja “penalizado” por percentuais maiores.

Em suma, esse regime é mais vantajoso para

- Quem pretende contribuir no curto prazo, por exemplo, quem começou a contribuir mais tarde (pelos motivos já explicitados);

- Quem é isento do IR ou tem a menor alíquota, de 7,5%, uma vez que esse percentual é ainda inferior à menor alíquota do regime regressivo.

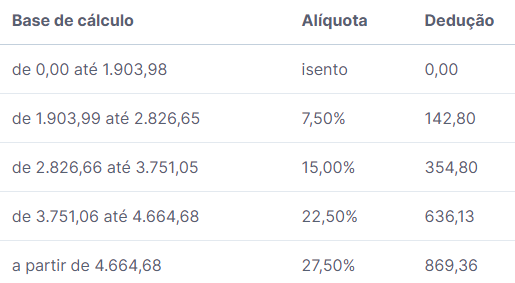

Importante relembrar os percentuais de progressão do IR, conforme tabela abaixo:

Regime Regressivo

Este regime é caracterizado pela aplicação regressiva de percentuais, ou seja, as taxações nos primeiros anos são maiores e vão regredindo durante os anos.

Assim, é ideal para os investidores com objetivo de poupar a longo prazo, porque, quanto mais tempo você deixar, menos imposto você pagará na hora de resgatar. No entanto, conforme dito acima, a menor alíquota é superior a 7,5%, chegando ao total de 10%.

Neste caso, ao contrário da primeira modalidade, o regime regressivo é vantajoso para

- Quem tem o objetivo de investir a longo prazo;

- Quem será tributado pelo percentual superior a 7,5%, uma vez que o menor percentual é de 10%, enquanto que, no progressivo, o percentual imediatamente superior a 7,5% é o de 15%, superior ao mínimo citado.

É importante notar que a regressão começa com 35% (até os primeiros 2 anos) – 30% (de 2 a 4 anos) – 25% (de 4 a 6 anos) – 20% (de 6 a 8 anos) – 15% (de 8 a 10 anos) – 10% (de 10 a 12 anos).

Conclusão

A previdência complementar, também conhecida como previdência privada, é uma opção de investimento, adicional à previdência social, com objetivo de aumentar a renda mensal na vida pós-laborativa.

Ofertada por empresas e por associações, podem ser do tipo fechado, quando se é funcionário ou associado dessas entidades citadas ou aberto, nos casos em que é oferecido livremente por instituições financeiras, para qualquer contribuinte que tenha interesse na adesão.

A diversidade de planos gera diversidade de benefícios e de regras que se adequam ao perfil do investidor, desde os mais conservadores, até os mais agressivos.

A depender do objetivo do investidor, os regimes progressivos, para aqueles que investem no curto prazo ou regressivos, para aqueles que investem a longo prazo, podem ser optados, gerando benefícios fiscais. Portanto, os planos devem ser minuciosamente planejados.

Com efeito, a previdência privada pode garantir no futuro uma melhor e mais alta renda fixa, gerando maior estabilidade na vida de aposentado (a).

Gostou do conteúdo? Esperamos ter ajudado! Acompanhe nosso site e fique por dentro desse e de outros assuntos. Aliás, recomendamos a leitura de nosso texto sobre os benefícios de um planejamento previdenciário.

Caso ainda tenha alguma dúvida, entre em contato com um advogado de sua confiança. Ele dará todo o direcionamento que você precisa para melhor resolução do seu caso.

Pingback: Planejamento Sucessório: como funciona e como é realizado

Pingback: O que é Certidão de Tempo de Contribuição (CTC)?